No Ato COTEPE nº 33/2008 (DOU 01.10.2008), ficou estabelecido que a NF-e não poderá ser cancelada em prazo superior a 24 horas, contando-se do momento em que foi concedida a respectiva Autorização de Uso da NF-e, e desde que não tenha ocorrido a circulação da mercadoria ou a prestação do serviço.

Nos casos em que a operação não tenha sido realizada e o cancelamento não tenha sido transmitido no prazo referido acima, a correção deve ser realizada através da emissão de NF-e de estorno, com as seguintes características:

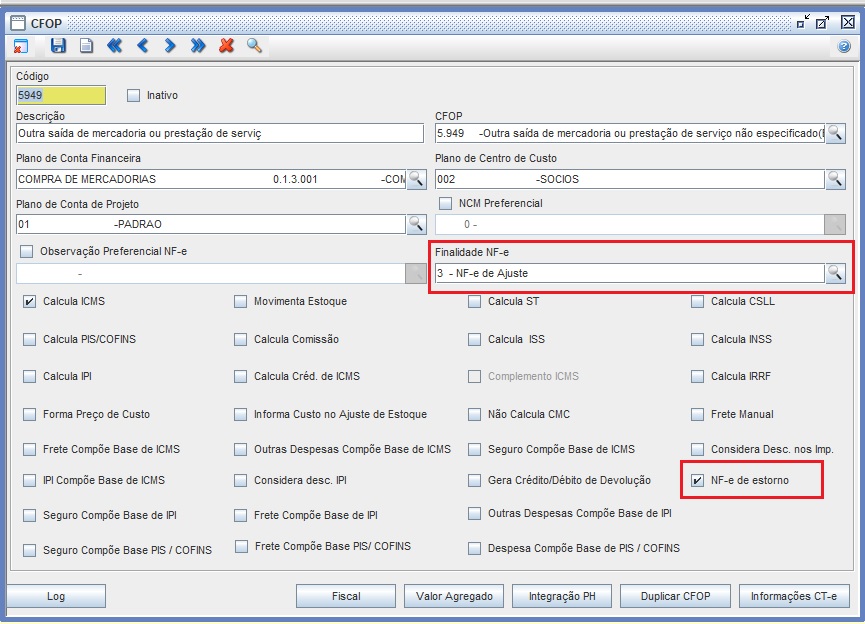

- a) finalidade de emissão da NF-e (campo FinNFe) = “3 – NF-e de ajuste”;

- b) descrição da Natureza da Operação (campo natOp) = “999 – Estorno de NF-e não cancelada no prazo legal”;

- c) referenciar a chave de acesso da NF-e que está sendo estornada (campo refNFe);

- d) dados de produtos/serviços e valores equivalentes aos da NF-e estornada;

- e) códigos de CFOP inversos aos constantes na NF-e estornada;

- f) informar a justificativa do estorno nas Informações Adicionais de Interesse do Fisco (campo infAdFisco).”

Também deverá lavrar um Termo no Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, modelo 6, explicando o ocorrido, e anexar uma declaração do destinatário de que não recebeu a mercadoria constante nessa NF-e.

Para utilizar a emissão da nota de estorno é preciso configurar na CFOP o flag NF-e de estorno

Módulos->Cadastros->Comercial->CFOP

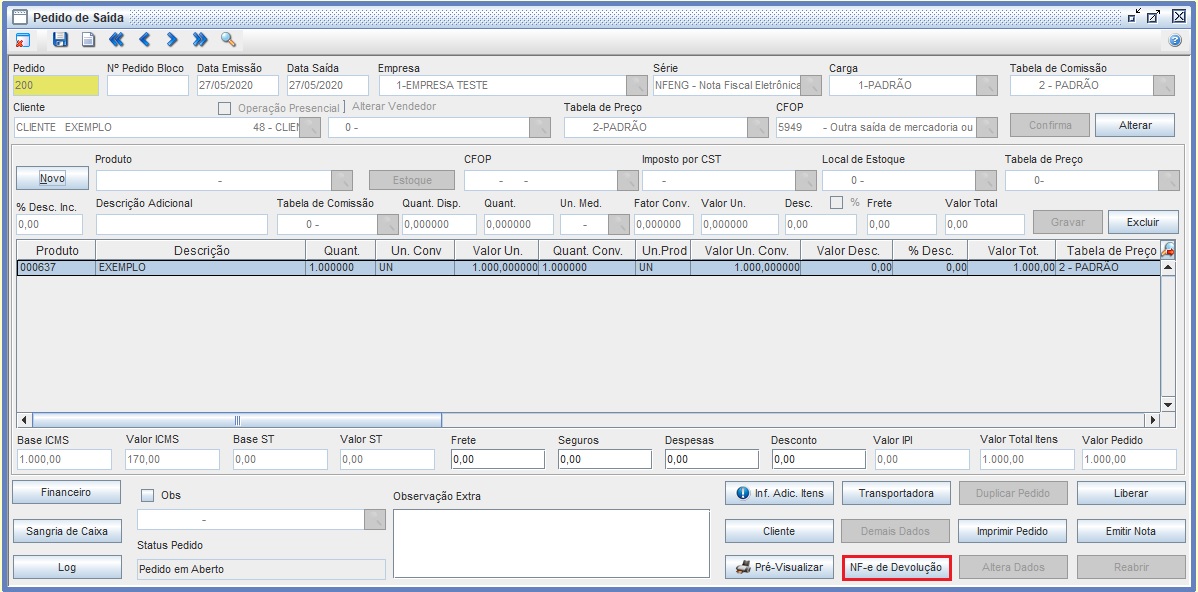

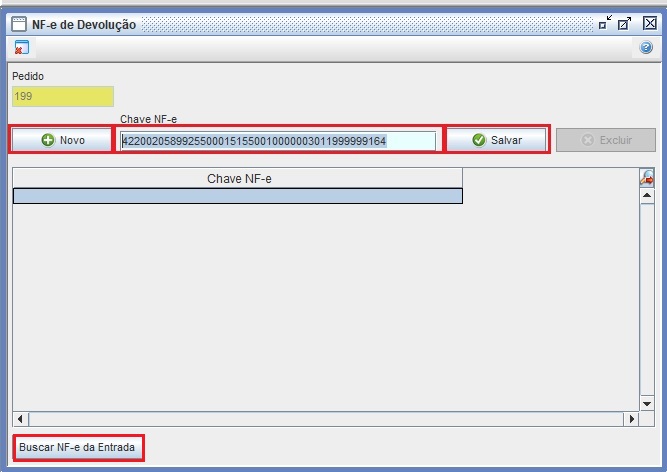

No pedido de saída, deve referenciar a chave da nota fiscal no campo NF-e Devolução, podendo buscar a chave através do Busca NF-e de entrada ou digitando a chave no campo Chave NF-e.

Módulos->Saídas->Pedido de Saída

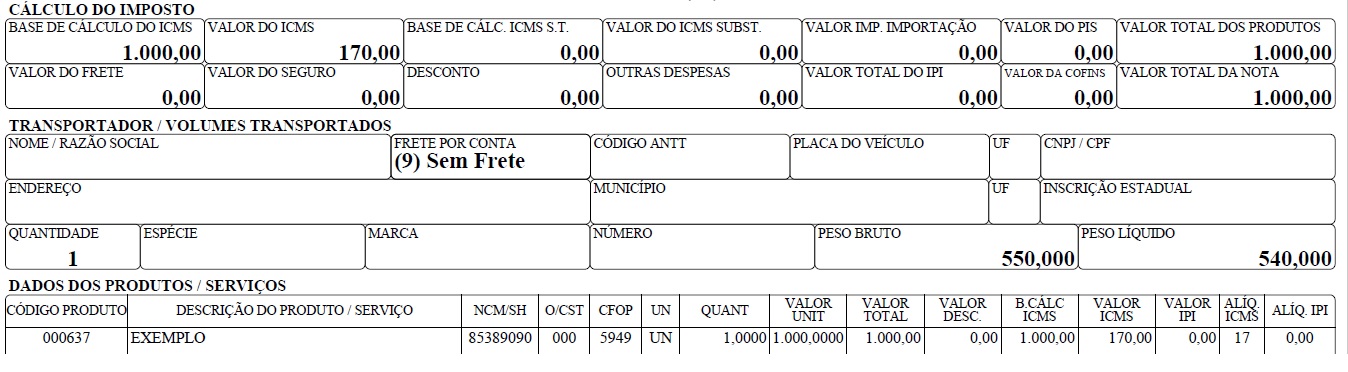

Na DANFE irá constar todas as informações dos valores da nota.