Por favor verifiquem com sua contabilidade, referente a medida provisória em Santa Catarina quanto a redução da alíquota nas operações entre contribuintes.

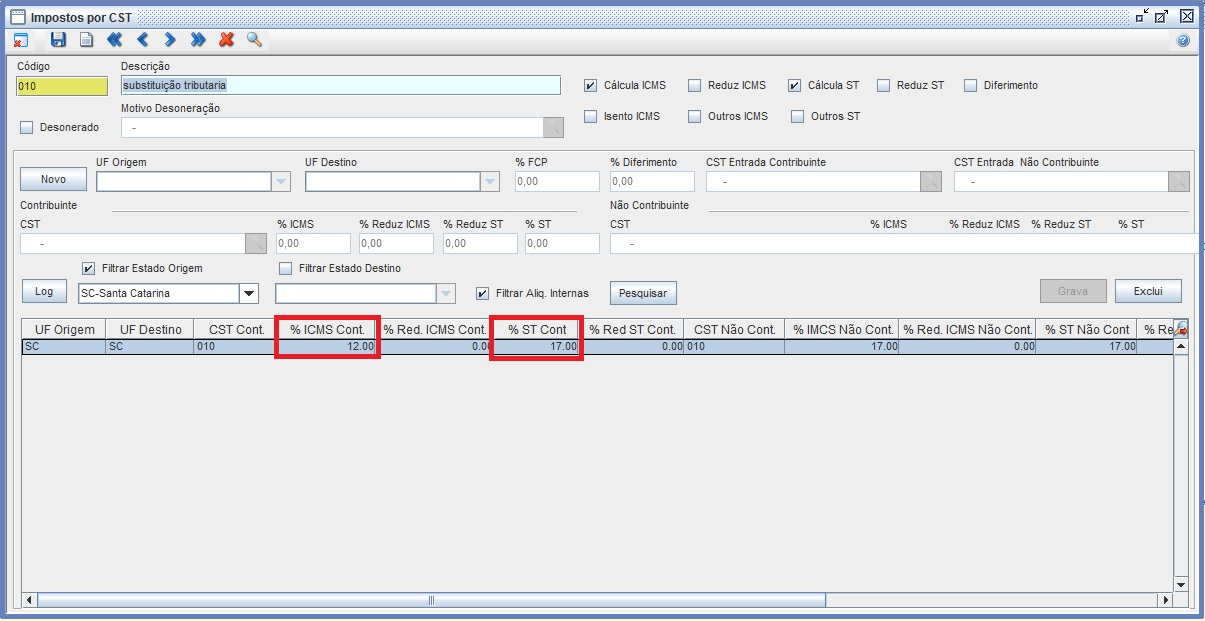

No cadastro de Imposto por CST foi criado campo separado um para informar a alíquota de ICMS e outro para Alíquota de ST.

Módulos->Cadastros->Comercial->Impostos por CST

Abaixo a publicação com mais detalhes.

PUBLICADA MP QUE REDUZ ICMS DE 17% PARA 12% EM SANTA CATARINA NAS OPERAÇÕES ENTRE CONTRIBUINTES

Medida Provisória nº 220/2018, publicada no DOE/SC de 12.04.2018, alterou o art. 19 da Lei nº 10.297, de 1996, que estabelece as alíquotas do ICMS nas operações internas em Santa Catarina.

A referida MP acrescenta a alínea “n” ao inciso III do art. 19 da Lei nº 10.297, de 26 de dezembro de 1996, que estabelece as alíquotas do ICMS nas operações internas, para reduzir à 12% a alíquota do ICMS nas operações internas com mercadorias destinadas a contribuinte do imposto, que irá beneficiar diretamente à indústria e o setor atacadista.

“LEI Nº 10.297, DE 26.12.96 (DOE DE 26.12.96)

CAPÍTULO III – DO CÁLCULO DO IMPOSTO

SEÇÃO II – DAS ALÍQUOTAS

Art. 19 – As alíquotas do imposto, nas operações e prestações internas, inclusive na entrada de mercadoria importada e nos casos de serviços iniciados ou prestados no exterior, são:

I – ……………………………

III – 12% (doze por cento) nos seguintes casos:

……………………………….

III – 12% (doze por cento) nos seguintes casos:

……………………………….

- n) mercadorias destinadas a contribuinte do imposto.“

INAPLICABILIDADE DA REDUÇÃO

A Medida Provisória nº 220/2018 acrescentou o § 3º ao art. 19 da Lei nº 10.297/1996, para dispor que a redução da alíquota de 17% para 12% não se aplica:

- a) às operaçõese prestações sujeitas à alíquota de 25%, prevista no inciso II do caput do mesmo art. 19 da Lei nº 10.297, abaixo identificadas:

a.1) operações com energia elétrica;

a.2) operações com os produtos supérfluos relacionados na Seção I do Anexo Único desta Lei;

a.3) prestações de serviços de comunicação;

a.4) operações com gasolina automotiva e álcool carburante; e

- b) às operações com mercadorias destinadas ao uso, consumo e ativo imobilizado do adquirente, exceto quando se tratar de matéria-prima ou insumo utilizado na industrialização ou na prestação de serviços sujeitos à incidência do imposto.

OBRIGAÇÃO DE COMPLEMENTAÇÃO DO ICMS PELO ADQUIRENTE

Também foi acrescido ao art. 19 da Lei nº 10.297/1996 o § 4º, para dispor que o adquirente que der estinação à mercadoria de forma diversa à estabelecida na MP, estará sujeito ao recolhimento complementar do ICMS, por meio da aplicação da alíquota de 17% prevista no inciso I do caput do mesmo art. 19 da Lei nº 10.297/1996, ao valor da operação de entrada da mercadoria, deduzindo-se o valor pago na etapa anterior.

Por fim, cabe destacar que essa Medida Provisória entra em vigor na data de sua publicação, produzindo efeitos retroativos à de 1º de abril de 2018.

Fonte: Editorial ITC Consultoria.

Obs: Conforme pode ser analisado na MP, traz efeitos retroativos a 01/04/2018, porém, para documentos já emitidos com alíquota de 17% para que possam surtir a redução da alíquota destacada de 17 para 12% será necessário solicitar ao destinatário da mercadoria, uma declaração que comprove que o mesmo estará creditando apenas 12% de crédito de ICMS, para que assim, possamos estar fazendo um processo de DCIP para estorno do percentual de 5% de débito.